在一定的技术条件和开采难度下,油价的高低直接决定了石油公司的获利空间,此次油价回升使得各类石油和油气服务公司的业绩弹性得到较大释放。石油公司的经营情况直接决定了资本开支,进而决定了油服公司的公司的业绩。

随着国际油价突破80美元/桶,油气开采行业有望景气提升,油服行业拐点或将到来。

油价上涨迎来油服拐点?

在一定的技术条件和开采难度下,油价的高低直接决定了石油公司的获利空间,此次油价回升使得各类石油和油气服务公司的业绩弹性得到较大释放。石油公司的经营情况直接决定了资本开支,进而决定了油服公司的公司的业绩。

今年十一期间布伦特原油创下了86.74美元/桶的高位。随着盈利能力的提升,各家石油公司勘探开采力度随之加大,油服行业拐点随之确立,这也反映在各家上市油服公司的财报数据上。

根据近期发布的三季报业绩预告,*ST油服年内便成功扭亏,预计前三季度可实现4.4亿元的净利润。非经常性损益4.38亿元。换言之,扣非后公司净利润已经进入盈亏平衡的状态。而2016年、2017年公司曾分别巨亏160亿元和102亿元。公告中给出的理由是,“随着国际油价的企稳回升,境内外油公司上游勘探开发资本支出较去年同期有所增加,本公司主要专业工作量和主营业务收入同比增长”。

通源石油三季报业绩预告也显示,预计利润规模在9700万元至10200万元,同比增长789.30%至835.14%。除了国际油价上行的外部条件外,公司上年同期基数高低也是主要原因之一。前三季度保持增长的,还包括杰瑞股份、山东墨龙等多家油服行业公司。

油气开采力度将加大?

分析认为,国家高度重视能源安全,此前官方在三桶油内部座谈会也特别强调,由于三桶油资本开支前几年下滑较严重,现在需要更多的投入来保证原油产能。

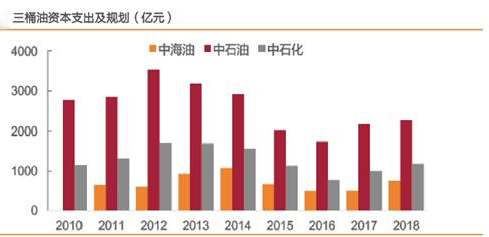

天风证券的统计显示,国内市场看,三桶油2018年资本支出规划均有不同程度的提升。根据各家的公告,2018年中海油、中石油和中石化的资本开支分别为750亿元、2258亿元和1170亿元,同比增速分别为50%、4.44%和17.71%,三桶油2018年合计资本开支为4178亿元,同比增加14.28%,已经超过2015年水平,向2014年水平靠拢。

数据显示,我国能源对外依存度较高,原油对外依存度目前接近70%,天然气对外依存度超过40%。油价升高不仅会蚕食外汇储备,造成潜在的输入性通胀,甚至还会带来能源危机,提升我国能源安全是目前的重中之重。

根据国务院有关天然气的开采规划,2020年天然气开采量2000亿方,其中页岩气300亿方。天风证券认为,考虑到2017年我国页岩气产能只有90亿方,意味着未来3年天然气开采年均增量将达到70亿方,弹性巨大。

并且该机构认为,当前石油公司资本开支处于历史高位,同时考虑到日益增长的石油需求和现有油田逐步进入衰退期,未来通过拓展与发现新油条以满足产量要求是石油公司的必然选择,这也将倒逼石油公司大幅提高资本开支用于开采。

中国银河证券认为,随着油价保持在较好水平,石油公司将逐步提高资本开支,油服及设备市场需求将保持增长趋势。对于中国市场而言,随着中石油、中石化、中海油逐渐增加资本开支,国内油服行业尤其是页岩气等非常规天然气勘探开发有望从底部复苏。

行业景气周期还将持续多久?

从油价的角度看,油服行业的景气可能还将继续。11月初,美国对伊制裁生效,或将导致伊朗原油出口大幅下降,从而推动油价上行。12月初,OPEC会议将讨论是否继续减产,会议结果也将对油价产生影响。申万宏源证券认为四季度石油价格或继续震荡上行,不排除油价继续上行甚至突破100美金/桶的可能性。

国金资源与环境研究中心认为,从供需结构看,原油偏紧格局将得到延续,综合来看,油价整体易涨难跌,将震荡走强,进入四季度后仍有较大上行风险。市场已经在积极关注相关行业板块,其中油服行业将持续回暖、盈利将得以改善,叠加政策因素,板块效应或将持续创造更多的超额收益。

此外,中信建投证券更是表示,将坚信油服行业景气周期将远超市场所预期的2-3年时间跨度,原因有以下几点:

首先是因为,国内高成本页岩气开采成本仅对应50美元/桶,判断中期内油价将持续处于高位,油服将持续处于景气周期;

其次,“十四五”天然气消费占比将进一步提高。2020 年天然气消费占比达到10%左右,据此推算2020 年消费量将达3800 亿方,即使2020 年国产气产量达到2000 亿方,占当年所预测的3800 亿方消费量的52.6%,对外依存度进一步提高,天然气自主供给压力较大,需持续加大对上游天然气勘探开发。而“十四五”有望进一步提高天然气在能源结构中的占比;

另外,目前国内存量的1700台中小型压裂车大多采购于2005年和2008年前后,根据设备更新周期,2018 年后将开始进入更新周期,使行业景气度更为绵长可持续;

还有就是,根据海洋油服工程订单执行周期,2018年新签订单将是2019年的工作量,草根调研显示2019年产能利用率趋近饱满,受产能供给所限,2019年新签订单有望迎量价齐升过程